![[Tài chính cho mọi người] Những điều bạn cần biết về KHUNG CHỊU ĐỰNG để tránh những QUYẾT ĐỊNH PHI LÝ](https://static.tramdoc.vn/image/img.news/0/0/0/13040.jpg?v=1&w=628&h=365&nocache=1)

Điều gì xảy ra khi bạn vượt ra khỏi khung chịu đựng của mình?

Khi một người trải qua một tình huống đẩy họ ra khỏi khung chịu đựng, họ sẽ chuyển sang chế độ sinh tồn, và vỏ não trước trán của họ – phần não có nhiệm vụ kiềm chế sự bốc đồng, ra quyết định và điều khiển cảm xúc – sẽ ngừng hoạt động.

Điều này có nghĩa là bất kỳ quyết định tài chính nào bạn đưa ra bên ngoài khung chịu đựng của mình đều không thật sự là một quyết định, mà chỉ là một hành động bạn thực hiện để cố gắng tồn tại. Đây là lý do vì sao nhiều người chấp nhận vay nóng với mức lãi suất cao.

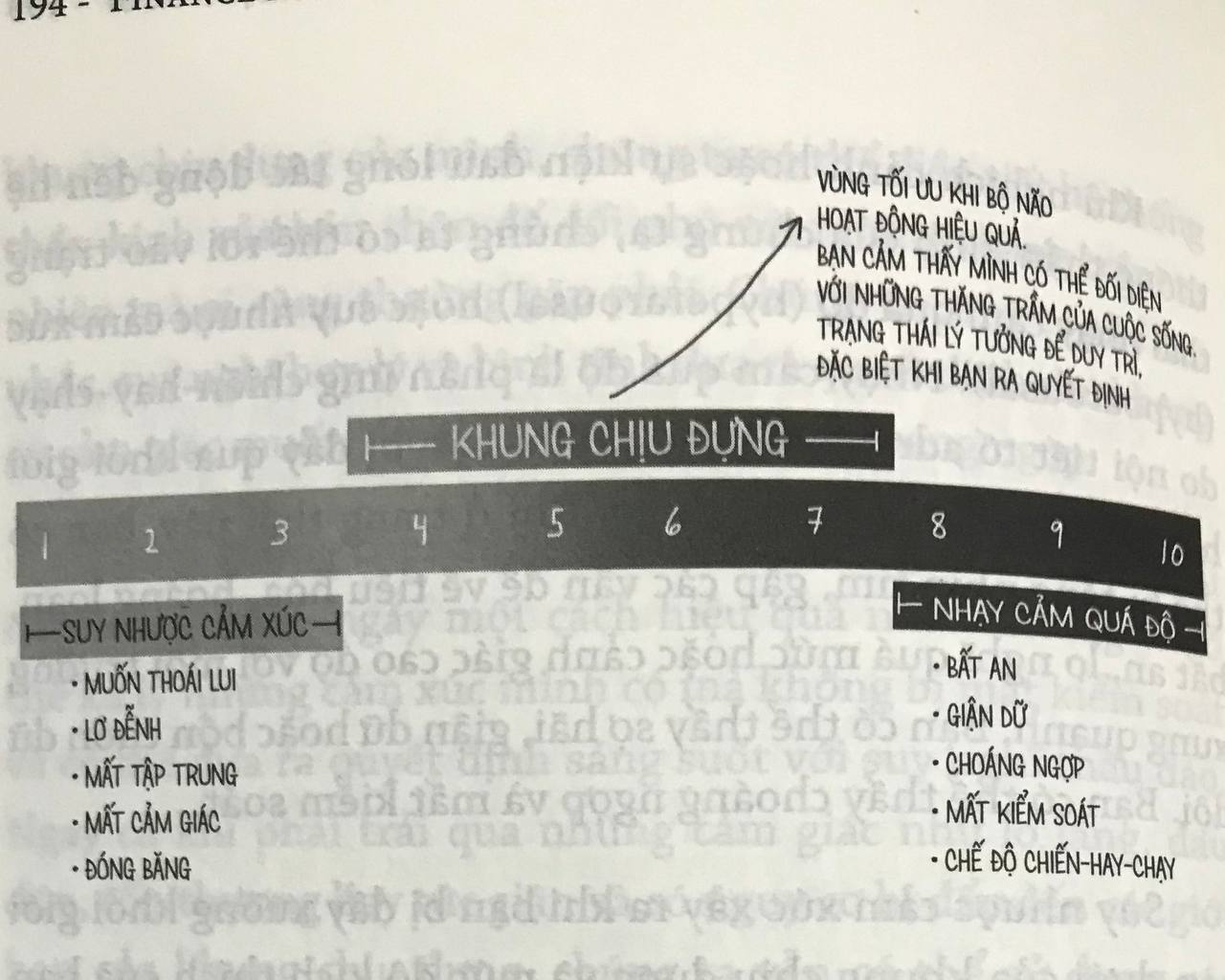

Khi nghịch cảnh hoặc sự kiện đau lòng tác động đến hệ thống thần kinh của chúng ta, chúng ta có thể rơi vào trạng thái nhạy cảm quá độ (hyperarousal) hoặc suy nhược cảm xúc (hypoarousal). Nhạy cảm quá độ là phản ứng chiến-hay-chạy do nội tiết tố adrenaline gây ra khi bạn bị đẩy qua khỏi giới hạn trên của khung chịu đựng. Khi ở trạng thái này, bạn có thể bị tăng nhịp tim, gặp các vấn đề về tiêu hóa, hoảng loạn, bất an, lo nghĩ quá mức hoặc cảnh giác cao độ với môi trường xung quanh. Bạn có thể thấy sợ hãi, giận dữ hoặc bồn chồn dữ dội. Bạn có thể thấy choáng ngợp và mất kiểm soát.

Suy nhược cảm xúc xảy ra khi bạn bị đẩy xuống khỏi giới hạn dưới của khung chịu đựng và mức độ kích thích của bạn bị giảm xuống. Điểm đặc trưng của trạng thái này là phản ứng suy sụp hoặc đóng băng. Người rơi vào trạng thái này có thể bị tê liệt, mất cảm giác, trống rỗng, thiếu động lực, kiệt sức và mất kết nối với cảm xúc.

Nếu từng trải qua sang chấn tâm lý – điều mà đa số chúng ta đều từng trải qua – bạn có thể sẽ phản ứng với căng thẳng và áp lực tài chính theo những cách cực đoan, từ trở nên quá khích và cảm thấy lo lắng cho đến bị mất kết nối và tê liệt. Trong câu chuyện của tôi ở đầu chương này, sự căng thẳng do nguy cơ mất việc đã khiến tôi thấy bất an. Quyết định ban đầu của tôi về việc muốn học trường luật là một phản ứng chiến đấu. Tôi đã mất cả năm trời để xem xét chi phí và cuối cùng quyết định không học luật. Để đưa ra quyết định hợp lý bằng nhận thức, tôi cần phải ở trong khung chịu đựng của mình.

Những năm tháng thu nhập thấp đã khiến tôi bị ám ảnh, và tệ hơn nữa là tôi đã đưa ra những quyết định tài chính tồi tệ mà đáng lẽ tôi không được đưa ra. Điều làm tôi ngạc nhiên khi bắt đầu kiếm được nhiều tiền hơn chính là: chỉ vì thu nhập của tôi đã tăng lên, không có nghĩa là tôi sẽ đưa ra những quyết định tài chính tốt hơn theo một cách kỳ diệu nào đó. Trên thực tế, tôi đã phải tìm hiểu lý do vì sao tôi vẫn có những quyết định không mang lại lợi ích tốt nhất cho mình. Tại sao tôi lại mua đồ nội thất hay quần áo rẻ tiền để rồi phải sớm thay mới những món đồ đó và rốt cuộc phải chi nhiều tiền hơn, trong khi tôi hoàn toàn có khả năng mua những thứ tốt hơn, bền hơn và sẽ tốn ít chi phí hơn? Tại sao tôi vẫn có những lúc quá bốc đồng? Cuối cùng, tôi nhận ra rằng cách ra quyết định của tôi vốn gắn liền với những gì tôi từng tin tưởng về bản thân. Chỉ khi hiểu được khung chịu đựng của mình, tôi mới có thể có một tâm trí minh mẫn và bình tĩnh để nhận ra bản thân đang ra quyết định như thế nào.

Điều chỉnh hệ thống thần kinh để luôn ở trong khung chịu đựng

Khi bạn hoạt động trong khung chịu đựng của bản thân, có nhiều khả năng là các quyết định tài chính của bạn đều sẽ được thực hiện sau khi bạn đã hoàn thành toàn bộ quá trình xem xét các cảm xúc, cân nhắc các động lực và đưa ra quyết định hợp lý bất chấp hoàn cảnh, tác nhân kích thích và yếu tố gây căng thẳng.

Điều này có ý nghĩa đặc biệt quan trọng, vì sang chấn tâm lý ở một khía cạnh nào đó trong cuộc sống của chúng ta có thể sẽ xuất hiện trong đời sống tài chính của ta. Một người bị sang chấn tâm lý liên quan đến cơ quan công quyền có thể gặp khó khăn trong khả năng giao tiếp và tương tác với nhân viên ngân hàng, kế toán viên hay chuyên viên hoạch định tài chính. Một người vừa xấu hổ và mặc cảm về khoản vay sinh viên vừa có sang chấn tâm lý liên quan đến việc bị bỏ rơi có thể gặp khó khăn trong việc nói rõ về hoàn cảnh của họ với bạn đời hay người thân của họ. Nếu sự bấp bênh và bất ổn là tác nhân gây căng thẳng của một người nào đó – như tôi chẳng hạn – người họ nghĩ rằng họ đang nắm quyền kiểm soát, nhưng lại không hề cân nhắc những rủi ro thật sự. Một người lớn lên trong một gia đình có nhiều xung đột có thể sẽ ngắm hình quần áo trên mạng như một cách để tự xoa dịu; sau nhiều năm trải sang chấn tâm lý này và có khung chịu đựng ngày càng bị thu hẹp, người này có thể sẽ hình thành thói quen mua sắm trực tuyến như một cơ chế đối phó.

Giữ bản thân trong khung chịu đựng của mình là điều mà bạn nên biết cách thực hiện trong cuộc sống hằng ngày. Có rất nhiều cách để bạn điều chỉnh hệ thống thần kinh của mình; và khi cảm thấy bản thân đang bị đẩy đến các giới hạn của khung chịu đựng, bạn có thể sử dụng những cách này để tự xoa dịu theo hướng lành mạnh và hiệu quả. Chẳng hạn, khi thực hiện tổng kết tài chính hằng tuần và trước khi có một cuộc thương lượng hay đối thoại khó khăn về tài chính, bạn có thể nới rộng khung chịu đựng và điều chỉnh hệ thống thần kinh của mình bằng một công cụ đơn giản nào đó. Sau đây là một số ví dụ:

+ Tập thở. Đây là một công cụ tuyệt vời, vì bạn có thể thực hiện bài tập này ở bất cứ nơi đâu, bất cứ lúc nào.

+ Tập thể dục gắng sức hoặc các hình thức vận động thể chất khác như đi dạo, chạy bộ, đạp xe.

+ Nghe nhạc, trùm mình trong một cái chăn to, tắm nước ấm hoặc lạnh, ngửi thứ gì đó như tinh dầu hoặc hoa.

+ Khiêu vũ, ngân nga một giai điệu hoặc hát một bài hát

+ Giao tiếp xã hội, kết nối với một người thân yêu và cười.

+ Đi mát-xa, hay đơn giản là duỗi cơ thể và thực hiện bài tập Dòng chảy biết ơn.

Tất cả những hoạt động kể trên đều là các cách để điều chỉnh hệ thống thần kinh của bạn trước khi bạn đưa ra một quyết định tài chính. Hãy thử thực hiện một số hoạt động và để ý xem bạn phản ứng như thế nào.

Nhìn chung, trao đổi với một chuyên gia được cấp phép - như nhà trị liệu tâm lý chẳng hạn - là một cách tuyệt vời để vượt qua sang chấn tâm lý mà bạn cho rằng đang ảnh hưởng đến khả năng của bạn trong việc ra quyết định tài chính bằng nhận thức. Tôi tin rằng mỗi người chúng ta đều nên thử tìm đến các phương pháp trị liệu tâm lý, vì đôi khi chúng ta thậm chí còn không biết là những trải nghiệm tiêu cực của chúng ta trong quá khứ đang xuyên qua không gian cũng như thời gian và điều khiển hành vi của chúng ta trong hiện tại.

Sử dụng công cụ tư duy để cân nhắc tác động của một quyết định

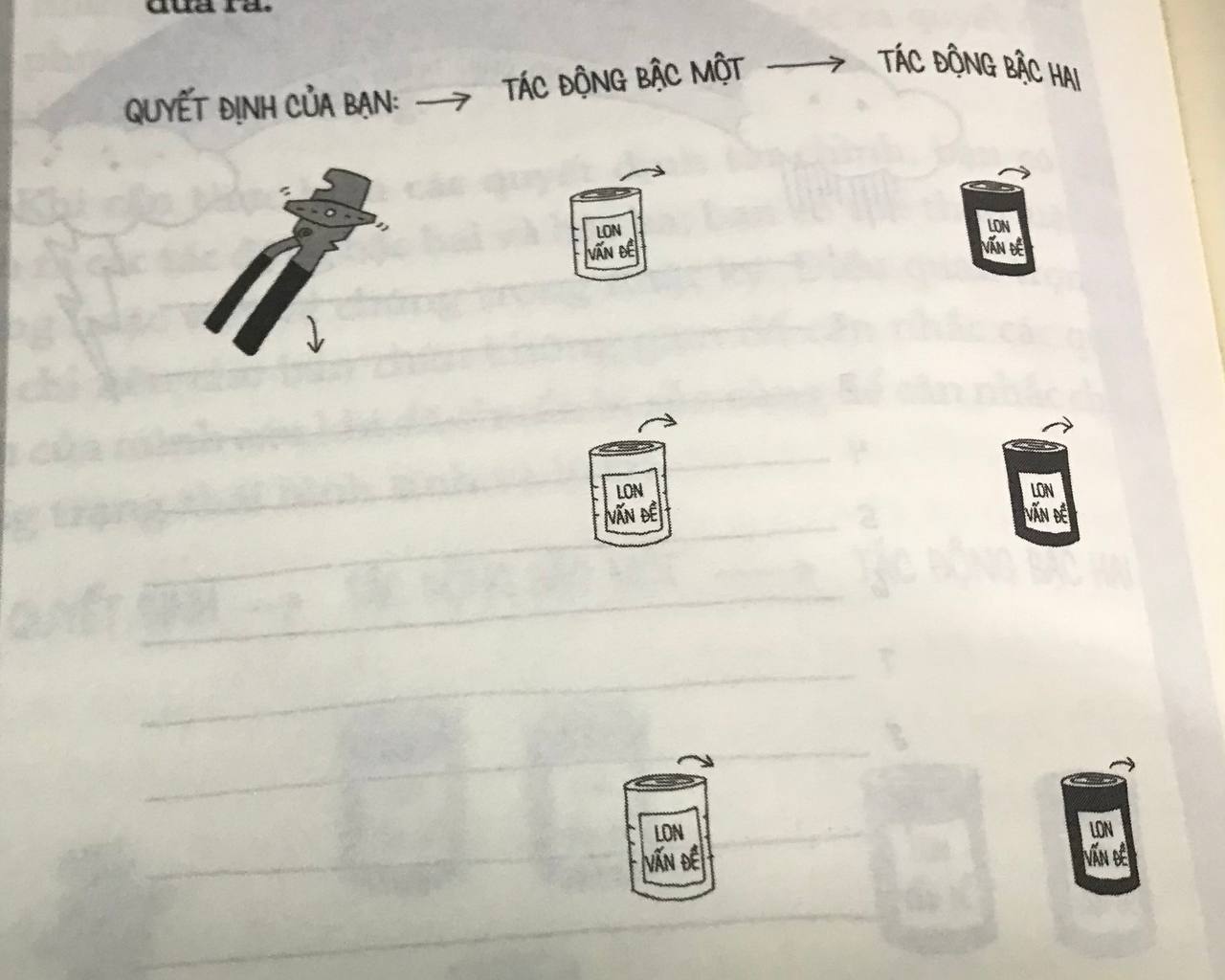

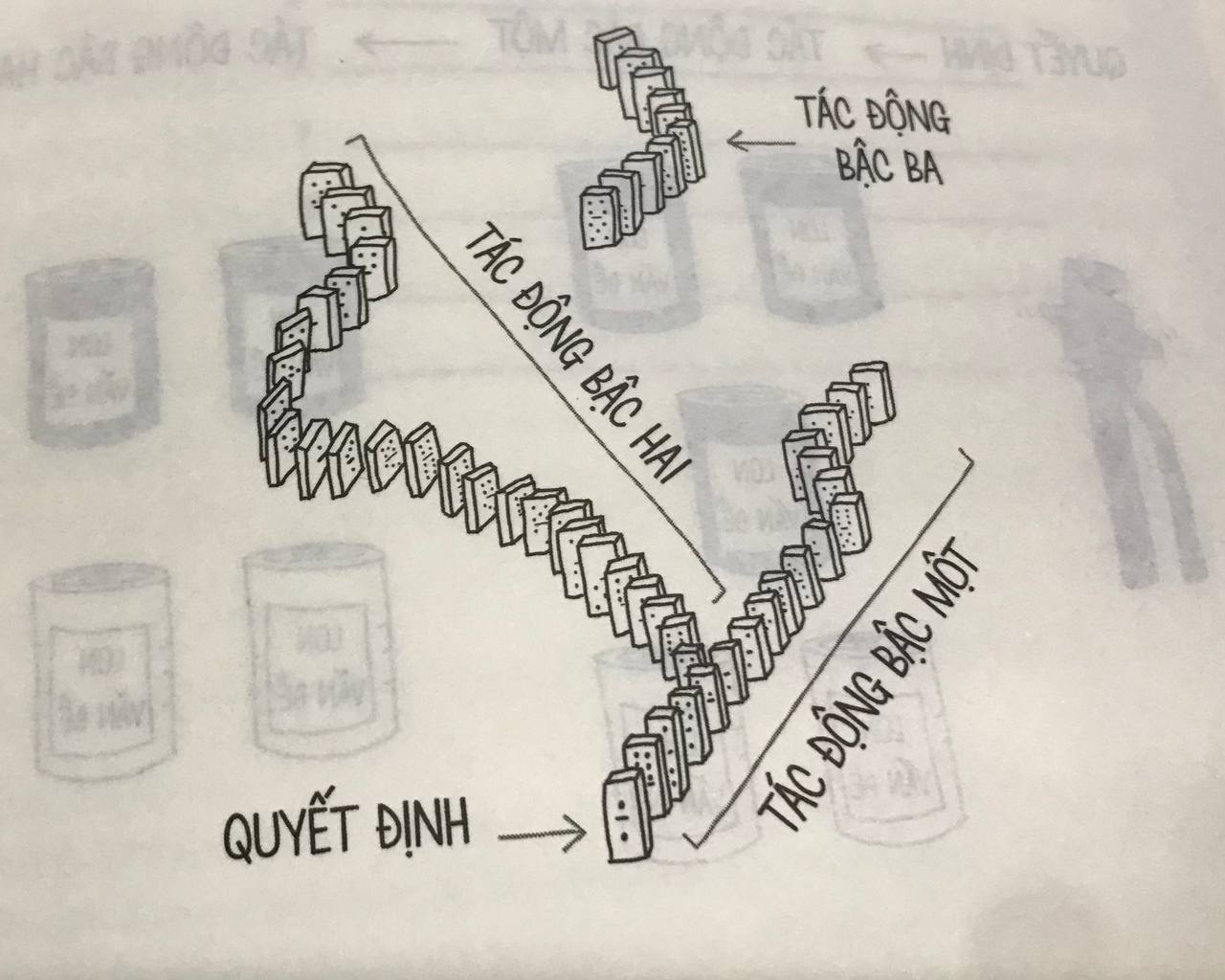

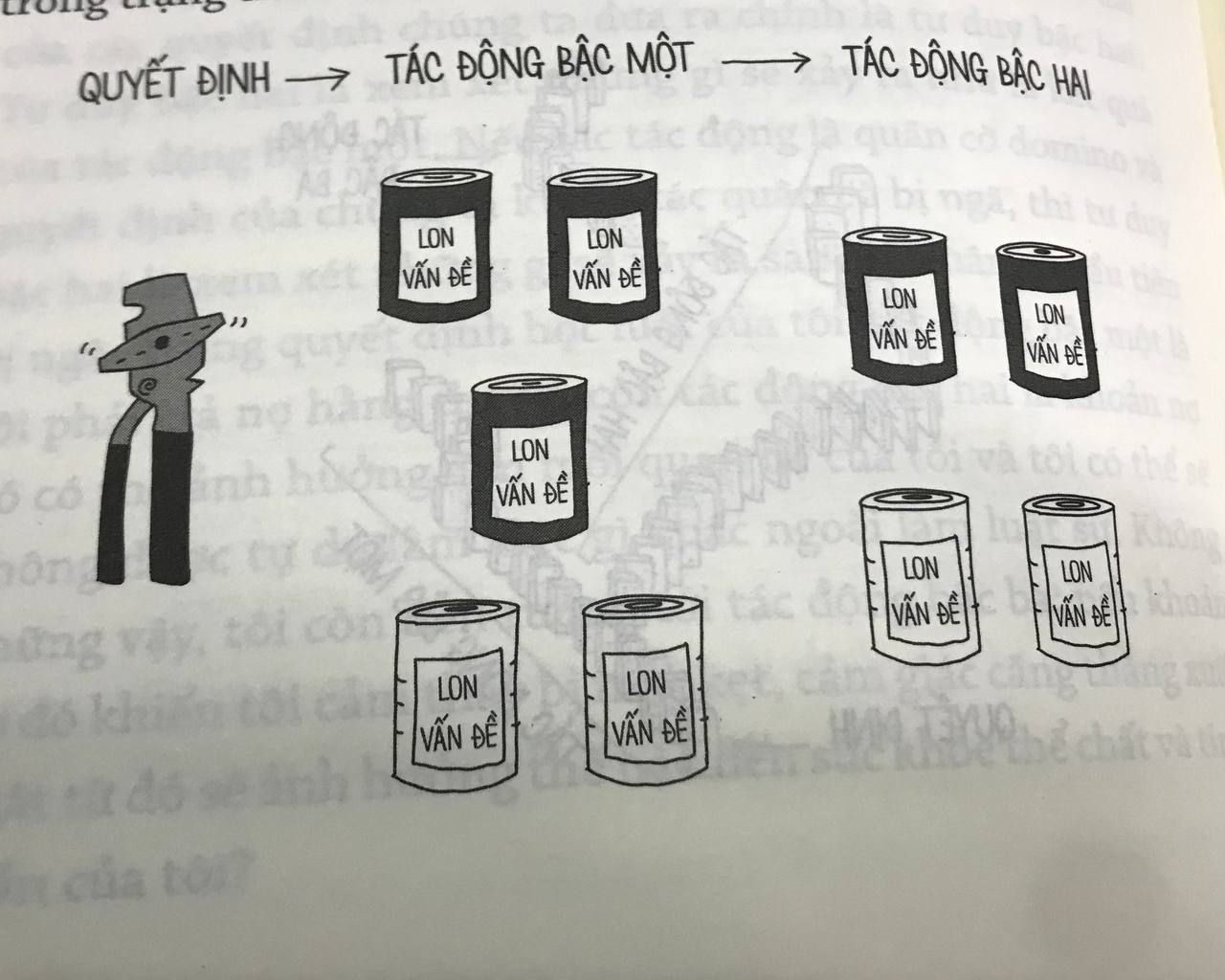

Một công cụ cực kỳ hiệu quả để kiểm tra tác động về lâu dài của các quyết định chúng ta đưa ra chính là tư duy bậc hai. Tư duy bậc hai là xem xét những gì sẽ xảy ra như là kết quả của tác động bậc một. Nếu các tác động là quân cờ domino và quyết định của chúng ta khiến các quân cờ bị ngã, thì tư duy bậc hai là xem xét những gì sẽ xảy ra sau khi quân cờ đầu tiên bị ngã. Trong quyết định học luật của tôi, tác động bậc một là tôi phải trả nợ hằng tháng, còn tác động bậc hai là khoản nợ đó có thể ảnh hưởng đến mối quan hệ của tôi và tôi có thể sẽ không được tự do làm việc gì khác ngoài làm luật sư. Không những vậy, tôi còn liên tưởng tới tác động bậc ba: nếu khoản nợ đó khiến tôi cảm thấy bị mắc kẹt, cảm giác căng thẳng xuất phát từ đó sẽ ảnh hưởng thế nào đến sức khỏe thể chất và tinh thần của tôi?

Khả năng suy nghĩ về các tác động bậc hai và bậc ba có thể giúp bạn hiểu được cái giá thật sự của các quyết định tài chính bạn đưa ra. Đó là một giải pháp có hệ thống để cải thiện cách bạn suy nghĩ và ra quyết định. Chỉ cần tự hỏi bản thân: “Sau đó điều gì có thể xảy ra?”, bạn sẽ khám phá ra những tình huống khả dĩ, bất kể tốt hay xấu.

Tư duy bậc hai là một ý tưởng đơn giản, nhưng không phải lúc nào cũng dễ thực hiện. Tư duy bậc hai buộc bạn phải tìm ra mối liên hệ giữa những thứ có vẻ như không có bất kỳ mối liên hệ nào. Theo thời gian, bạn có thể rèn luyện bộ não của mình suy nghĩ theo hướng có hệ thống và chú trọng quá trình. Một khi đã suy nghĩ được như vậy, bạn sẽ có thể nhìn ra những tác động bậc hai hữu ích lạ thường, đáng để bạn chịu đựng những tác động bậc một kém lý tưởng hơn.

Quá trình tư duy này có thể giúp bạn làm chủ các loại quyết định tài chính trong phần còn lại của quyển sách và những tác động đi kèm, trong đó có những quyết định liên quan đến nợ nần và của cải. Tôi tin rằng khả năng ra quyết định của mỗi người sẽ quyết định phần lớn những gì họ có thể tạo ra trong cuộc sống của mình. Vì quyết định là một trong số ít những thứ nằm trong vòng tròn kiểm soát của chúng ta, nên phương pháp chúng ta áp dụng trong việc ra quyết định có vai trò rất quan trọng.

Khi cần thực hiện các quyết định tài chính, bạn có thể vạch ra các tác động bậc hai và bậc ba; bạn có thể thảo luận về chúng hoặc viết về chúng trong nhật ký. Điều quan trọng là bạn chỉ nên cho bản thân không gian để cân nhắc các quyết định của mình sau khi đã chuẩn bị sẵn sàng để cân nhắc chúng trong trạng thái bình tĩnh và lý trí.