Đối với giải Nobel Kinh tế năm nay, Viện Hàn lâm Khoa học Hoàng gia Thụy Điển đã viết rằng: “Cuộc Đại suy thoái trong những năm 1930 từng khiến nền kinh tế thế giới tê liệt trong nhiều năm và gây ra những hậu quả xã hội to lớn. Tuy nhiên, chúng tôi đã có thể đề ra cách thức kiềm chế các cuộc khủng hoảng tài chính tiếp theo nhờ vào nghiên cứu của những người đạt giải năm nay. Điểm quan trọng được ghi trong nghiên cứu của họ là ‘vì sao việc tránh để ngân hàng sụp đổ lại quan trọng’.”

Bernanke được vinh danh nhờ nghiên cứu của ông về "cuộc khủng hoảng kinh tế tồi tệ nhất lịch sử hiện đại". Đó là Đại Suy thoái thập niên 30.

Trong khi đó, Diamond và Dybvig được trao giải vì đã chỉ ra "cách các ngân hàng đưa ra giải pháp tối ưu" cho việc chuyển tiền tiết kiệm sang đầu tư, trong vai trò trung gian.

Sự gia tăng các nhà đầu tư F0 và lướt cổ phiếu rác trên thị trường chứng khoán, hoạt động vay nợ ồ ạt để mua bất động sản lướt sóng và hành vi phát hành trái phiếu quy mô lớn khi giá đất tăng cao của chính quyền địa phương có thể đều bắt nguồn từ một nguyên do chung là đánh giá rằng “rủi ro thấp” hoặc “không sợ đâu”. Nhưng nghiên cứu kinh tế đã chỉ ra rằng nhận thức “rủi ro thấp” có thể không kém nguy hiểm hơn việc cho rằng “rủi ro cao”.

Cuộc khủng hoảng toàn cầu năm 2008 nhắc nhở chúng ta về tầm quan trọng của khu vực tài chính đối với nền kinh tế vĩ mô, một bài học mà nhiều người đã quên trong nhiều thập kỷ sau cuộc Đại suy thoái. Vấn đề rủi ro tài chính là vấn đề rất lớn. Mạo hiểm hoặc cấp tiến thì cần thiết cho đầu tư và tăng trưởng, đồng thời dẫn đến sự không chắc chắn, kém hiệu quả, suy thoái và khủng hoảng.

Mối quan tâm của các nhà kinh tế là rủi ro tài chính ảnh hưởng như thế nào đến tăng trưởng kinh tế, làm sáng tỏ sức mạnh của chính sách tiền tệ trong việc kích thích tăng trưởng, khả năng của các chính sách bảo mật vĩ mô trong việc chế ngự rủi ro hệ thống.

Mối quan hệ giữa rủi ro tài chính và tăng trưởng có vẻ đơn giản. Rủi ro cao chắc chắn có hại cho tăng trưởng. Nhưng liệu mức độ ảnh hưởng của rủi ro thấp đến tăng trưởng là gì?

Tác động của rủi ro thấp đến kinh tế vĩ mô rất khác với rủi ro cao. Khi các tác nhân kinh tế nhận thức rủi ro cao, tăng trưởng kinh tế bị ảnh hưởng, trong khi nhận thức về rủi ro thấp có tác động bùng nổ: ban đầu tích cực nhưng cuối cùng chuyển sang tiêu cực.

Lý do cho tác động không cân xứng giữa rủi ro thấp và rủi ro cao bắt nguồn từ việc không thể đo lường trực tiếp rủi ro và sự phát triển của đòn bẩy tài chính. Rủi ro là một biến tiềm ẩn, chúng ta không thể đo lường trực tiếp mà phải sử dụng một mô hình để suy ra rủi ro từ giá thị trường.

Điều đó có nghĩa là trong thực tế, khi các bên nhận được chỉ số rủi ro thấp, điều đó không nhất thiết có nghĩa là rủi ro thực sự thấp và các chủ thể biết điều đó. Họ muốn được thuyết phục rằng rủi ro thực sự thấp trước khi bắt tay vào các khoản đầu tư tốn kém.

Niềm tin chắc chắn vào rủi ro thấp sẽ thúc đẩy sự lạc quan và làm tăng sự thèm muốn của các tác nhân đối với rủi ro, do đó thúc đẩy đầu tư. Hơn nữa, giá tài sản tăng lên trong những giai đoạn yên bình như vậy. Do đó, động cơ chấp nhận rủi ro xuất hiện: sẵn sàng chấp nhận rủi ro nhiều hơn, giá tài sản tăng và điều kiện tín dụng dễ dàng hơn đều thúc đẩy tăng trưởng - sự bùng nổ trong chu kỳ bùng nổ.

Tác động của rủi ro thấp làm suy giảm tăng trưởng đạt được thông qua ba kênh chính:

- rủi ro thấp làm tăng đầu tư

- rủi ro thấp làm tăng phát hành trái phiếu

- rủi ro thấp là tăng dòng tiền

Ba điều này dẫn đến hệ quả làm giảm chất lượng đầu tư. Theo thời gian, khi rủi ro thấp vẫn tồn tại, nguồn cung các khoản đầu tư tốt giảm xuống và mức độ rủi ro của các khoản đầu tư tăng lên, khiến hệ thống tài chính ngày càng trở nên mong manh. Một chuỗi các sự kiện phù hợp với câu châm ngôn của Minsky, "sự ổn định đang gây mất ổn định", đặt mầm mống cho sự đảo ngược - sự phá sản trong chu kỳ bùng nổ và phá sản.

Đó chính xác là kết quả mà chúng ta thấy trong cuộc khủng hoảng toàn cầu năm 2008: tăng trưởng tín dụng quá mức cùng với khẩu vị rủi ro mạnh mẽ đã thúc đẩy một chu kỳ bùng nổ và phá sản lên đến đỉnh điểm vào năm 2008.

Bloomberg vừa có bài viết với nhan đề rất thú vị: chính các ngân hàng trung ương, chứ không phải covid-19, mới là mối đe dọa lớn nhất với kinh tế toàn cầu 2022. Đại suy thoái 1929-1933 đã bắt nguồn từ sự ngạo mạn, thiếu thông tin và thiếu phối hợp của bốn NHTW chủ chốt thế giới lúc đó, trong khi Fed cũng phải chịu trách nhiệm lớn với khủng hoảng 2008.

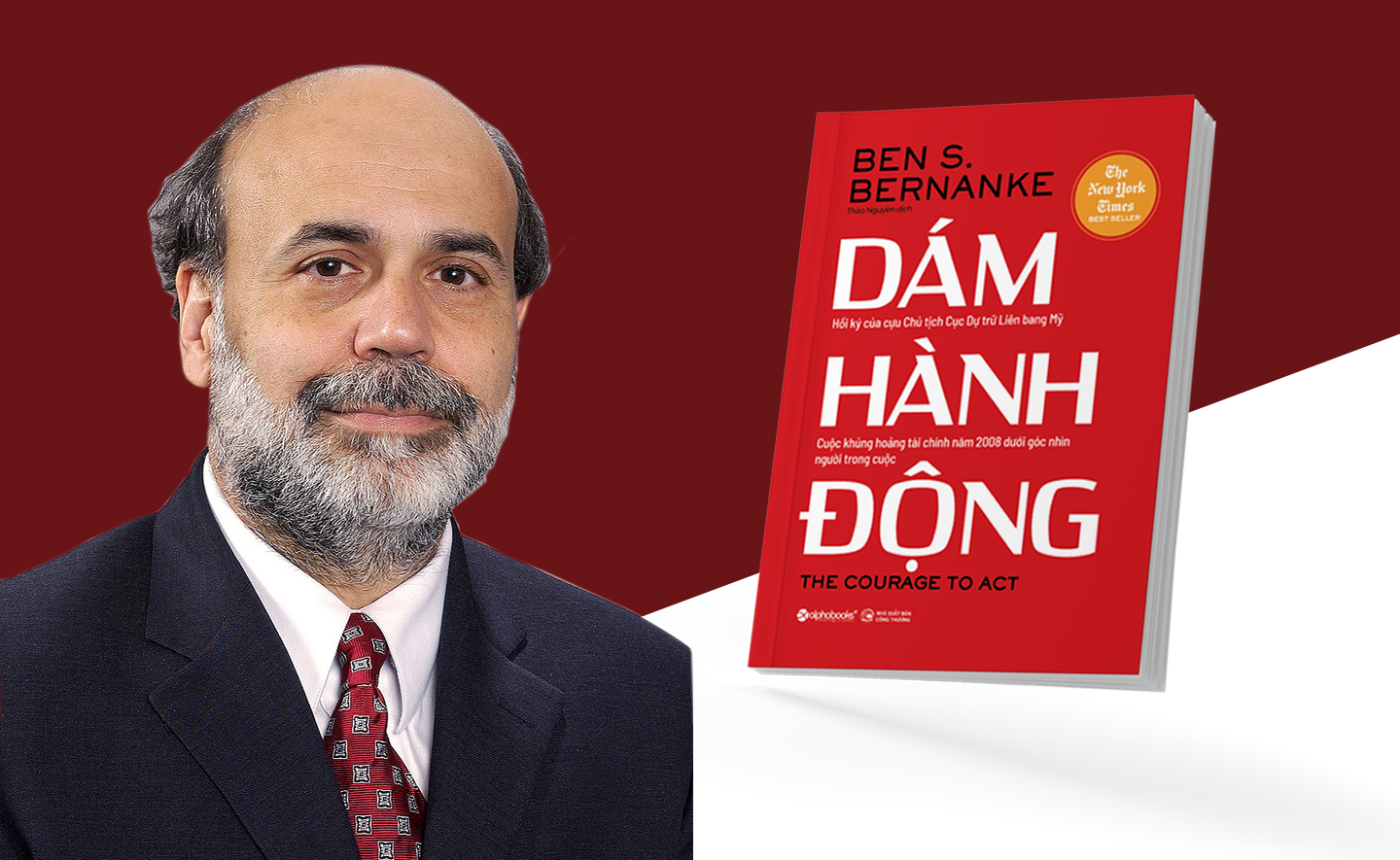

Để hiểu cuộc khủng hoảng 1929-1933, không có ấn phẩm nào dễ hiểu và chính xác như cuốn Những ông trùm tài chính. Còn về khủng hoảng 2008 không cuốn nào thấu đáo bằng cuốn Dám hành động của Ben Bernanke - cựu Chủ tịch Fed. Ngoài ra, cuốn sách kinh điển của Mishkin về tiền tệ, ngân hàng và thị trường tài chính đã trở thành cuốn cẩm nang của những ai quan tâm về đầu tư và hoạt động trong thị trường này.

- Trạm Đọc tổng hợp -